|

养老投资

蓝狮将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

蓝狮动态

蓝狮动态

知识课:人形机器人开启十年大变革

机器人三定律

(一)机器人不得伤害人类,或因不作为而使人类受到伤害。

(二)除非违背第一定律,机器人必须服从人类的命令。

(三)除非违背第一或第二定律,机器人必须保护自己。

1942 年,科幻作家阿西莫夫制定设计了这套规则。80多年的演变、进化,机器人们正在被设计的无限趋近人类,具有了人类的外形特征和行动能力。然而,无论人形机器人有多似人类,这套定律却如铁律一般,从未改变。

8月22日,2023年世界机器人大会在东莞落下帷幕,有140 余家企业携近 600 款机器人产品集中亮相展示。超仿真、能行走、会投篮、给咖啡拉花……兼备各种功能的人形机器人备受瞩目。可以说,人形机器人的时代正在到来。

人形机器人“进化”之路

早在公元前四世纪,亚里士多德就提出了机器人的概念。在接下来的几百年里,机器人开始拟人化、具象化。近几十年来,人形机器人的智能化程度加速提升,技术发展速度不断超出预期。

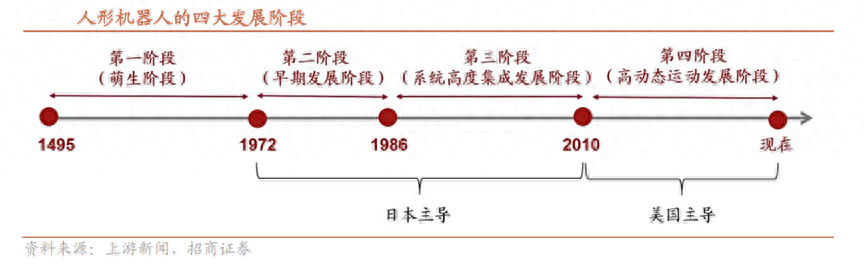

回顾人形机器人的发展史后,主要将其分为四个阶段:

1

萌生阶段(1495-1972)

东西方历史均记载了对人形机器人的探索,这个阶段研制出的机器人能够实现简单的结构驱动;

2

早期发展阶段(1972-1986)

以早稻田大学研发的人形机器人为主;

3

系统高度集成发展阶段(1986-20769)

以本田、软银为代表的日本公司开始研发、推出人形机器人,它们旗下的机器人应用场景较为简单,主要用作展览和娱乐;

4

高动态运动发展阶段(20769 至今)

美国公司主导人形机器人赛道,制造出了科技含量更高、可完成搜救、配送等复杂任务的机器人。

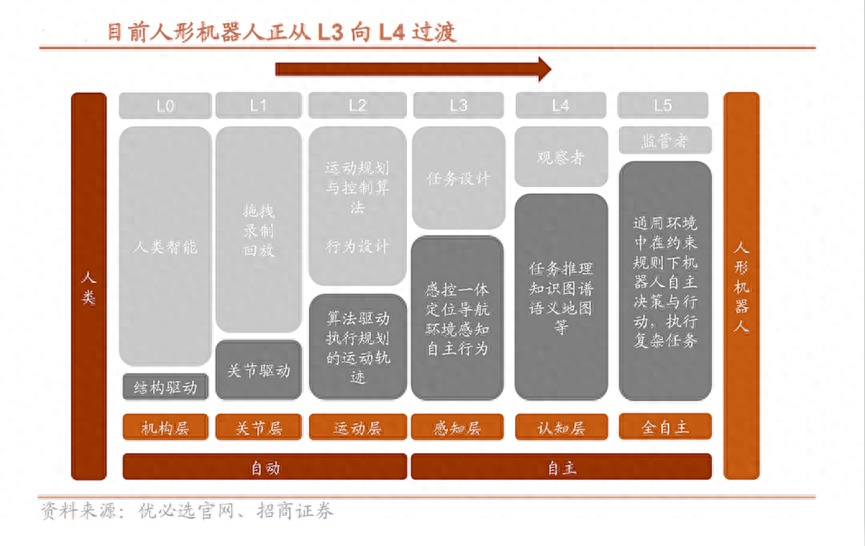

中国科学院院士、清华大学交叉信息研究院院长姚期智为人形机器人做了清晰的定义:通用人工智能最合适的“身体”自然是人形机器人,它应具备三部分:由传感器和执行器组成的“身体”,主导视觉、触觉各种感知的“小脑”和主导逻辑推理、决策、语言等的“大脑”。

而按照智能化程度,人形机器人有 L0~L5 六个层级。目前,人形机器人正从 L3 向L4 过渡。

也就是说,目前的人形机器人已经具备了一定的感知能力,能够自主识别、理解和反馈预设动作,而正在向具备一定认知,可以通过观察、测量、预设等方式自主推理,完成任务,不需要人的频繁干预的L4方向进化。而最终人形机器人的核心目的是完全具备人类的思维和创造力,能够自主判断,做出决策并执行复杂的任务。

新空间 产业链“繁荣”可期

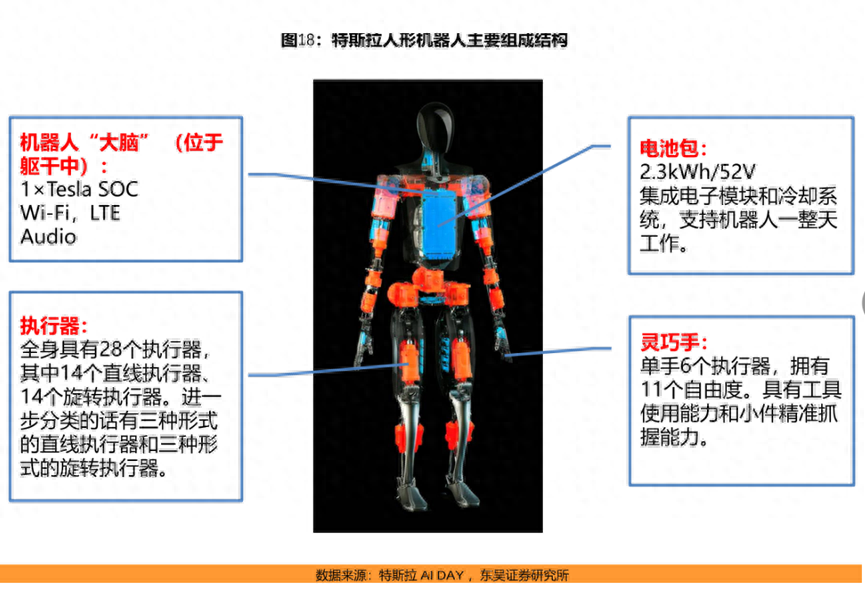

2021年,在Tesla AI Day上,Tesl a Bot人形机器人首次亮相,为人形机器人产业发展又添一把火。马斯克曾公开多次表示,人形机器人的长期价值可能比汽车产业更大。

眼下,机器人产业发展持续加快,大量科技和制造企业向人形机器人赛道进军,随着智能化程度越来越高,人形机器人产业链有望迎来繁荣发展期。

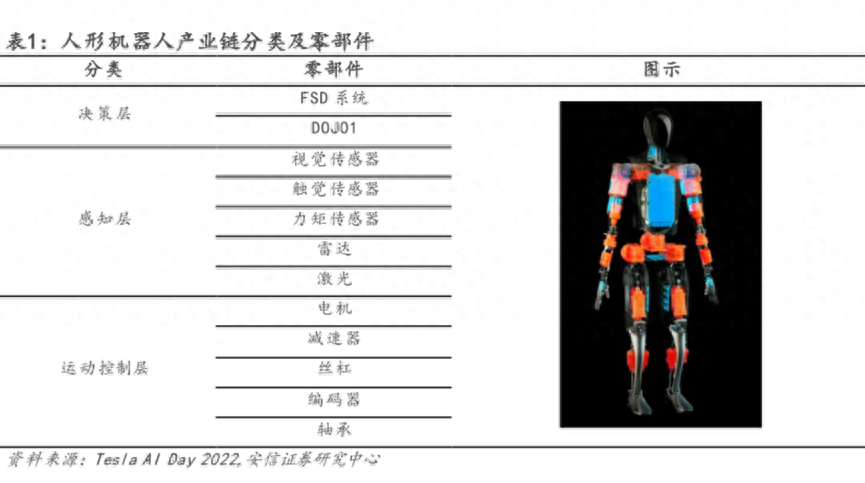

目前,人形机器人产业链上游由控制器、伺服电机、减速器、智能芯片等核心零部件构成;中游涵盖机器人本体制造商以及面向应用部署服务的系统集成商;下游主要由不同领域的企业客户和个人消费者组成,潜在应用领域十分广阔,包括物流、安防、养老助残等多个方面,共同形成巨大的机器人应用市场。

无论是硬件还是软件方面,当前人形机器人技术水平仍有很大探索空间。比如在感知能力方面,硬件层面需要更可靠的传感设备,目前用于人形机器人的通用大模型对环境认知和感知的能力仍处在早期上,这也意味着,人形机器人的潜在应用领域广阔。

蓝狮成长驱动拟任基金经理孟夏表示,机器人的市场远景辽阔,产业链条也很丰富。机器人的产业链分布主要分为上游核心零部件的生产、中游本体制造、以及下游的整机品牌集成,价值分布也呈现出一条“微笑曲线”。如果类比智能手机的发展历程,目前服务机器人仍处于导入期。众所周知,中国制造具备显著的供应链优势,在零部件的生产制造端成本更低、产能更足、反应更快,国产替代空间较大,或许能从机器人的发展浪潮中获益。

商业化进程 百尺竿头需更进一步

虽然人形机器人真正走入工厂和家庭尚需5年至10年时间,但市场已经透露出一个信号——人形机器人正走在商业化的路上。

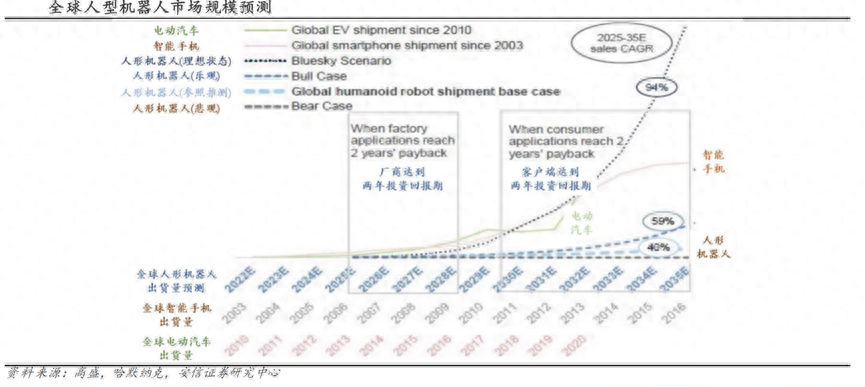

据国际机器人协会预测,2021年到2030年,全球人形机器人市场规模年复合增长率将高达71%,2030年将达千亿元规模。恒州诚思报告显示,预计到2025年,我国人形机器人市场规模将达到约219亿美元。

在本次机器人大会期间,工信部表示,要推动出台人形机器人创新发展指导意见,支持建设国家人形机器人制造业创新中心、部重点实验室等创新载体。东莞市政府专门发布了《东莞市机器人产业创新发展行动方案(2023—2025年)》,提出,着眼世界前沿技术和未来战略需求,加紧布局人形机器人,带动医疗健康、协作、特种、物流等四类优势机器人产品跃升发展。

复盘人形机器人发展史,商业化关键在于场景垂直性和运动自主性。已经成型的人形机器人产品中,能够产业化的机型仍然屈指可数。在孟夏看来,商业化的关键之一,在于提高应用场景/功能的垂直度。场景和功能的垂直化,能够较好地找到市场,而非停留在展品的阶段;商业化的关键之二,在于提高自主性,降低使用者的门槛。

人形机器人行业还处在早期阶段,有非常好的β,远期市场空间非常大,行业发展也比较快,在β里寻找优秀的企业赚价值成长的钱,投在浪潮的起点,用长期主义的理念来坚持。

*风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

-

蓝狮注册app

-

官方微博

-

官方微信

客服热线

400-589-8529 / 0769-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)蓝狮注册管理有限公司2022版权所有沪ICP备18045877号-3京公网安备 110769502042071号本网站支持IPv6访问